Novo Nordisk Aktie: Solide Qualität mit starkem Wachstumsprofil?

Wie bereits erwähnt finde ich es unfassbar spannend Unternehmen zu analysieren, obwohl ich den Großteil meines Geldes in ETFs investiere. Eine Aktie, die mir dabei immer wieder begegnet, ist Novo Nordisk – bekannt für Insulin und Adipositas-Medikamente. Aber lohnt sich ein Einstieg jetzt, wo die Aktie Anfang 2025 stark gefallen ist? Ich habe mir die Zahlen mit Stand 09. Mai 2025 genau angesehen.

Was macht Novo Nordisk eigentlich?

Novo Nordisk ist ein dänischer Pharmakonzern, der weltweit agiert und sich auf drei große Felder spezialisiert hat:

- Diabetes: Insulinprodukte & moderne Therapien

- Obesity: Medikamente zur Gewichtsreduktion (z. B. GLP-1-Analoga wie Wegovy)

- Biopharma/Rare Disease: Hormonersatz, seltene Erkrankungen, Blutgerinnung (<10% vom Umsatz)

Besonders der GLP-1-Bereich wächst rasant – weltweit steigt die Nachfrage nach Medikamenten zur Gewichtsreduktion. Das wirkt sich direkt auf die Gewinne aus und hat den Aktienkurs lange Zeit befeuert.

Produktpipeline: Die nächste Welle kommt per Tablette

Novo Nordisk investiert massiv in die Weiterentwicklung seiner Blockbuster-Medikamente – und vor allem in neue Darreichungsformen. Besonders im Fokus steht die orale Verabreichung: Mit Rybelsus® (orales Semaglutid) hat das Unternehmen bereits das erste GLP-1-Medikament als Tablette auf dem Markt. Diese Innovation könnte die Akzeptanz bei Patienten deutlich erhöhen – und sie ist erst der Anfang.

In der Pipeline finden sich unter anderem (aus Annual Report 2024):

- Awiqli® (Insulin Icodec): einmal wöchentliche Injektion – bereits zugelassen in den USA

- CagriSema (Kombination aus Cagrilintid und Semaglutid): Phase 3 für Adipositas und Typ-2-Diabetes

- Zalfermin (NN9500): Langwirksames FGF21-Analogon zur Behandlung von MASH (Stoffwechselerkrankung)

- CDR132L (NN6706): RNA-basierter Wirkstoff gegen Herzinsuffizienz

- PD-L1 (NN4003): Immuntherapie gegen bestimmte Krebsarten in Phase 1

Insgesamt zeigt die Pipeline in den Bereichen Diabetes, Adipositas, Herz-Kreislauf und seltene Krankheiten eine beeindruckende Breite und Innovationskraft.

Fundamentale Kennzahlen im Überblick

Stand 05/2025

| Kennzahl | Wert | Einschätzung |

|---|---|---|

| Marktkapitalisierung | ca. 270 Mrd. € | Einer der größten Pharmakonzerne weltweit |

| Ø Gewinnwachstum (10 Jahre) | 14,41 % | Starkes, langfristig konstantes Wachstum |

| Aktuelles KGV (bereinigt) | ca. 19 | Unter dem historischen Schnitt |

| Ø KGV (10 Jahre) | 25,18 | Fair Value laut Aktienfinder |

| PEG-Ratio | ca. 1,4 | Fair bis leicht unterbewertet |

| Free Cashflow-Marge | ca. 30 % | Exzellente Kapitalverwertung |

| Eigenkapitalrendite (ROE) | über 70 % | Super – Kapital wird effizient genutzt |

- PEG-Ratio (~1,4): Ein PEG-Ratio unter 2 gilt allgemein als fair bewertet. Novo Nordisk liegt trotz starker Kursgewinne also nicht überteuert, sondern wächst im Verhältnis zum Preis noch gesund.

- Free Cashflow-Marge (~30 %): Das bedeutet: Jeder Euro Umsatz bringt 30 Cent echten, verfügbaren Cash – ein herausragender Wert, auch im Vergleich zu anderen Pharmakonzernen.

- ROE über 70 %: Novo Nordisk ist extrem effizient darin, mit Eigenkapital Wert zu schaffen – ein starkes Zeichen für Wettbewerbsstärke und interne Kapitalrendite.

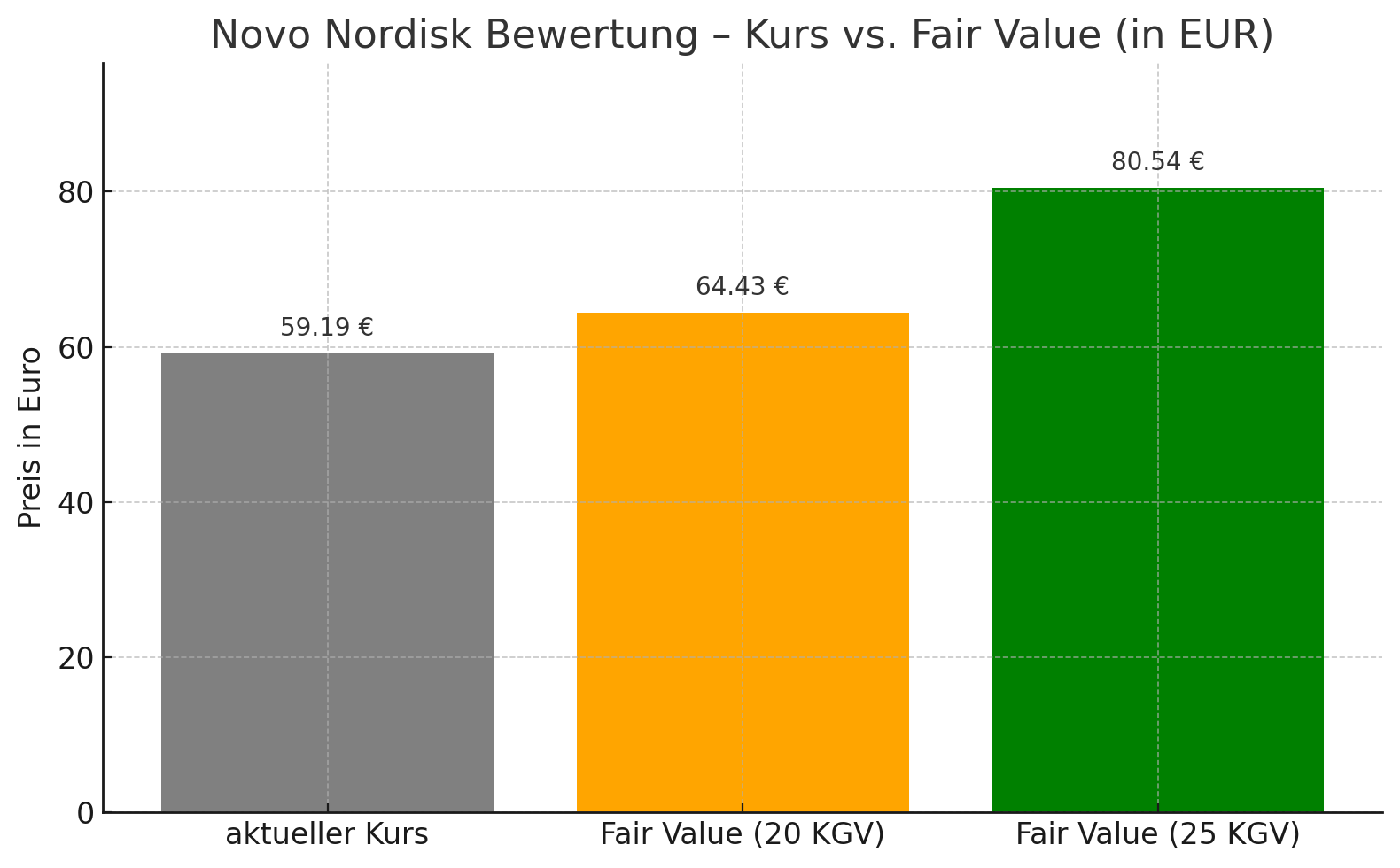

Bewertung in Euro: Unter dem fairen Wert

Die Grafik zeigt:

- Der aktuelle Kurs liegt bei etwa 59,19 €

- Ein fairer Wert basierend auf einem KGV von 20 wäre 64,43 €

- Bei einem historischen KGV von 25 läge der Kurs bei über 80 €

Folglich: Selbst wenn sich die Bewertung am Markt etwas „abgekühlt“ haben sollte, zeigt der Vergleich: Auch bei konservativer Annahme bleibt Luft nach oben. Für mich gibt es ein Aufwärtspotenzial von 20€ pro Aktie, also über 30%! Dass wir das Allzeithoch bei circa 138€ zeitnah wieder erreichen, halte ich aber für unrealistisch.

Marktausblick: Rückenwind durch Wettbewerbsdruck?

Ein interessanter Aspekt ist, dass Compounding Wettbewerber wie Hims & Hers unter regulatorischen Druck geraten. Da Semaglutid in den USA lange Zeit auf der "Drug Shortage List" standen, weil Novo Nordisk nicht genug produzieren konnte, haben sich Compounder etabliert, die ohne Zulassung verkaufen durften. Nun wurde Semaglutid von der Liste genommen. Das dürfte Novo Nordisk in die Karten spielen: Die Produkte sind medizinisch etabliert, patentgeschützt und klinisch validiert. Entsprechend dürfte der Umsatz sogar leicht über die aktuellen Prognosen hinaus steigen, wenn sich dieser Trend fortsetzt.

Langfristige Kursentwicklung: Beeindruckend – trotz Rücksetzer

| Zeitraum | Kursperformance |

|---|---|

| 20 Jahre | +2.844 % |

| 10 Jahre | +139 % |

| 5 Jahre | +107 % |

| 1 Jahr | –49 % |

Die Aktie notiert derzeit rund 56 % unter ihrem Allzeithoch von 2024. Für mich ist der heutige Kurs eine spannende Einstiegschance – vor allem mit einem Zeithorizont von 5 Jahren oder mehr. Allerdings muss ich sagen, dass ich das Allzeithoch bei über 130€ auch etwas überbewertet fand. Den Fair Value von 80€ kann man hier schon anvisieren.

Risiken und aktuelle Schwächen

Trotz aller Qualität sollte man auch die Risiken im Blick behalten:

- Starke US-Abhängigkeit: Ein erheblicher Teil der Umsätze stammt aus den USA. Neue Zölle oder Handelsbarrieren könnten die Marge belasten.

- Konkurrenz durch Eli Lilly: Mit Mounjaro (Tirzepatid) hat Lilly ein starkes Gegengewicht zu Wegovy etabliert – mit ähnlicher Wirkung und breiter Pipeline.

- Bewertungskorrektur: Der Kursrückgang um fast 50 % im letzten Jahr könnte teils auf eine Marktrotation und Gewinnmitnahmen zurückzuführen sein, aber auch auf eine Neubewertung der Margenerwartungen im GLP-1-Segment.

- Wachstumsdelle durch „Compounder“? Neue Anbieter und Lifestyle-Marken wie Hims konnten sich kurzfristig Marktanteile sichern. Zwar sinkt deren Relevanz, doch das zeigt: Der Markt ist attraktiv – und wird umkämpft.

Mein Fazit: Qualität mit Discount

Novo Nordisk bringt alles mit, was ich bei einem langfristigen Investment schätze:

- Stabile Gewinne

- Klares Wachstumsfeld (Diabetes, Adipositas)

- Aktuell unter dem langfristigen Bewertungsniveau

- Solide Dividende mit Potenzial

Die Patente auf GLP-1-Produkte sichern das Kerngeschäft bis etwa 2030. Danach wird es wichtig sein, neue Wirkstoffe erfolgreich zu etablieren – doch die Pipeline wirkt gut gefüllt.

Mein Eindruck: Wer auf der Suche nach einem soliden Pharma-Wert mit Wachstumspotenzial ist, findet hier eine spannende Gelegenheit. Bei 50-60€ greife ich persönlich zu.

Hinweis in eigener Sache

Ich bin selbst in Novo Nordisk investiert. Diese Analyse spiegelt meine persönliche Meinung wider und dient zur Einordnung – nicht als Empfehlung zum Kauf oder Verkauf.

Was hältst du von Novo Nordisk? Würdest du aktuell einsteigen oder lieber abwarten? Schreib mir gerne einen Kommentar. Wenn Du diesen Analyse spannend fandst, dann lies doch gerne auch meine Meinung zu LVMH.

Disclaimer

Die hier bereitgestellten Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Alle Angaben erfolgen ohne Gewähr. Investitionen in Aktien sind mit Risiken verbunden, bis hin zum Totalverlust.