LVMH Aktie: Europas Luxusgigant im Bewertungsrücksetzer?

LVMH Moët Hennessy Louis Vuitton ist mit einer Marktkapitalisierung von rund 250 Mrd. € das wertvollste Unternehmen im Luxussegment weltweit. Das Konglomerat vereint mehr als 75 Marken unter seinem Dach und gliedert sich in fünf Hauptsegmente:

- Wine & Spirits: Moët & Chandon, Dom Pérignon, Hennessy

- Fashion & Leather Goods: Louis Vuitton, Fendi, Marc Jacobs

- Perfumes & Cosmetics: Dior, Guerlain, Givenchy

- Watches & Jewelry: TAG Heuer, Bulgari, Hublot

- Selective Retailing: Sephora, Le Bon Marché, DFS Group

LVMH profitiert stark vom globalen Aufstieg wohlhabender Mittelschichten und der exklusiven Markenbindung – gleichzeitig ist das Geschäft aber konjunkturanfällig.

Der "Burggraben" von LVMH

LVMH verfügt über einen außergewöhnlich starken ökonomischen Burggraben, der sich auf mehreren Ebenen zeigt:

- Markenmacht & Geschichte: Mit Marken wie Louis Vuitton, Moët, Hennessy oder Dior besitzt LVMH ikonische Namen, die über Generationen aufgebaut wurden. Sie sind kulturelle Statussymbole - schwer zu kopieren.

- Vertikale Integration: Von der Produktion bis zum Einzelhandel liegt alles in einer Hand. Das sichert Margen, Qualität und Kontrolle über das Markenerlebnis.

- Exklusivität & Kundenbindung: Durch limitierte Kollektionen, Preisdisziplin und kontrollierte Verfügbarkeit entsteht ein psychologisches Gefühl von Knappheit, das Begehrlichkeit fördert.

- Größe & Kapitalmacht: LVMH kann in globalen Dimensionen investieren – in Werbung, Innovation und Zukäufe und spielt in einer Liga, in die Wettbewerber kaum vordringen können.

- Luxus-Resilienz: Zwar zyklisch, doch echte Luxusnachfrage bleibt stabil. In Krisen verlagert sich die Nachfrage eher – z. B. von hochpreisigen Marken zu Einsteigerformaten wie Sephora – anstatt komplett wegzubrechen.

- Bernard Arnault: CEO und Mehrheitseigentümer von LVMH und zeitweise der reichste Mann Europas. Er investiert mit langfristiger Perspektive und sehr guten Branchenverständnis über seine Holding. Für mich ein ganz wichtiger Faktor und Vertrauensgewinn.

Fundamentale Kennzahlen im Überblick

| Kennzahl | Wert | Einschätzung |

|---|---|---|

| Marktkapitalisierung | ca. 250 Mrd. € | Einer der wertvollsten Konzerne Europas |

| Ø Gewinnwachstum (5 Jahre) | ca. 10–12 % | Stark, aber leicht rückläufig zuletzt |

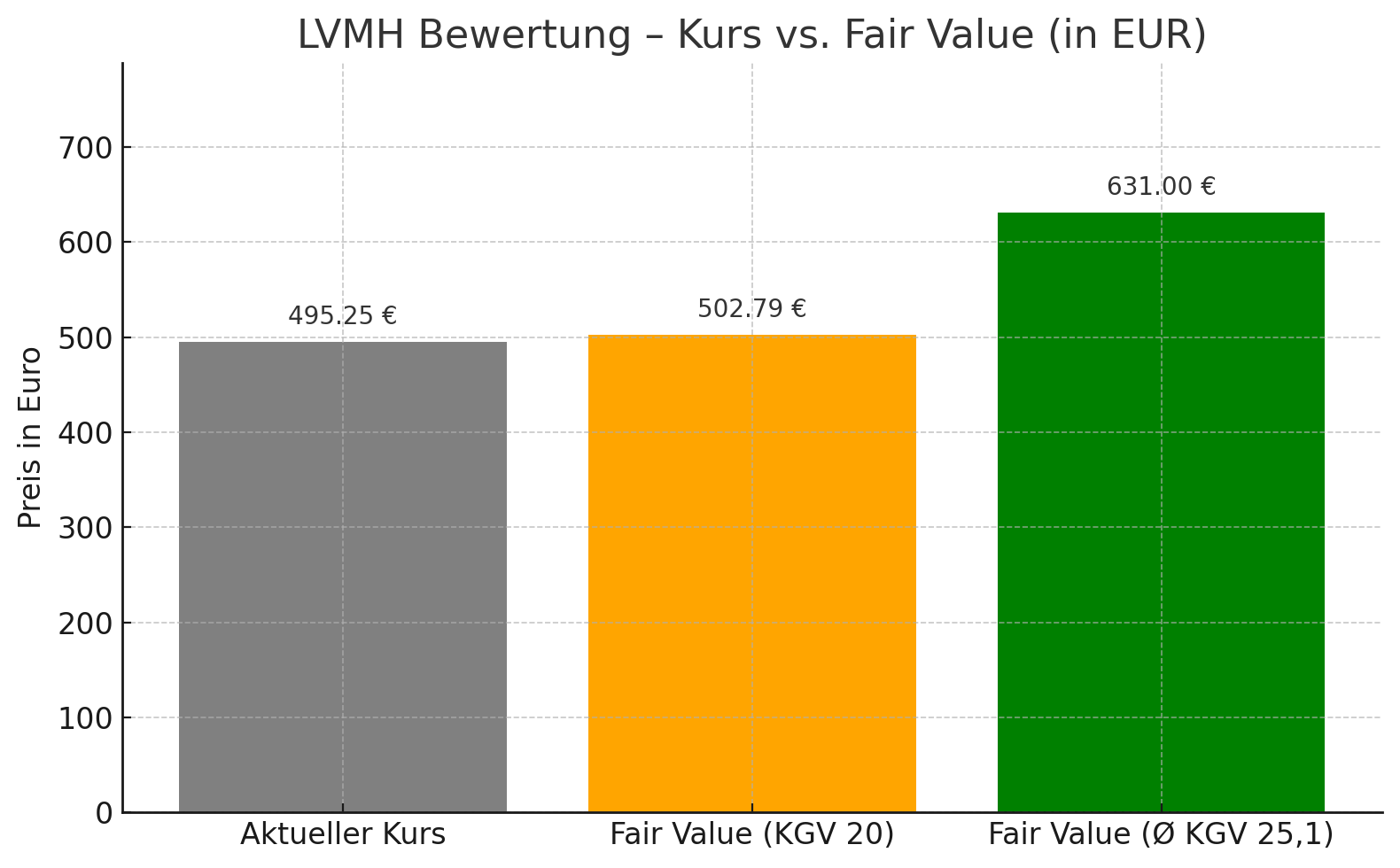

| Aktuelles KGV (bereinigt) | 19,7 | Unter historischem Schnitt |

| Ø KGV (10 Jahre) | 25,1 | Fair Value laut Aktienfinder |

| PEG-Ratio | ca. 1,6 | Grenzwertig fair bewertet |

| Free Cashflow-Marge | ca. 20 % | Gut, aber schwächer als z.B. Novo Nordisk |

| Eigenkapitalrendite (ROE) | ca. 25 % | Gut, aber kein Ausreißer nach oben |

Bewertung im historischen Kontext

LVMH wird aktuell mit einem bereinigten KGV von 19,7 gehandelt, während der 10-Jahres-Schnitt bei 25,1 liegt. Das spricht für eine moderate Unterbewertung. Der Rücksetzer um über 35 % vom Hoch 2023 lässt sich auf eine Kombination aus Konjunktursorgen, China-Schwäche und Lagerkorrekturen im Luxussegment zurückführen.

Dennoch liegt der Kurs aktuell deutlich unter dem langfristigen Fair Value, was für Investoren mit 3- bis 5-jährigem Horizont spannend sein kann. Bei Rückkehr zur historischen Bewertung ergibt sich ein deutliches Kurspotenzial. LVMH war seit Jahren nicht mehr unter einem KGV von 20 zu haben.

Umsatz, Gewinn und Segmentstruktur

LVMH erzielte zuletzt einen Umsatz von über 84,7 Mrd. €, wobei der mit Abstand größte Beitrag aus dem Segment Fashion & Leather Goods stammt (rund 41 Mrd. €). Dieses Segment liefert nicht nur den größten Umsatzanteil, sondern ist auch der wichtigste Treiber für operative Margen.

Weitere Umsatzbeiträge kommen aus:

- Selective Retailing: 18,2 Mrd. €

- Watches & Jewelry: 10,5 Mrd. €

- Perfumes & Cosmetics: 7,3 Mrd. €

- Wines & Spirits: 5,9 Mrd. €

Die Bruttomarge liegt bei ca. 74 %, was die enorme Preissetzungsmacht des Konzerns unterstreicht. Der operative Gewinn beläuft sich auf 19,5 Mrd. €, was einer operativen Marge von rund 23 % entspricht. Davon bleiben 12,6 Mrd. € als Nettogewinn übrig.

Besonders hervorzuheben ist die Kostenstruktur: Trotz hoher Material-, Lohn- und Vertriebskosten bleibt die EBIT-Marge bemerkenswert stabil. Das zeigt, wie stark LVMH die Markenpositionierung in Gewinn umwandeln kann.

Dividende und Kapitalrückfluss

Die Dividendenrendite liegt derzeit unter 2 %, aber: LVMH zahlt seit Jahren stabil aus und steigert die Ausschüttung kontinuierlich. Das Dividendenwachstum liegt bei über 10 % p.a., die Dividendenstabilität ist hoch, ebenso wie der Payout aus dem Free Cashflow.

| Zeitraum | Kursentwicklung |

| 10 Jahre | +208 % |

| 5 Jahre | +41 % |

| 1 Jahr | −37 % |

Risiken und aktuelle Schwächen

- Zyklischer Konsum: LVMH ist stärker als andere Branchen vom wirtschaftlichen Umfeld abhängig.

- China-Unsicherheit: Nachfrage in Asien bleibt ein Risikofaktor.

- Händlerinventare: Nachfrageseitige Beruhigung und Lagerabbau können das Umsatzmomentum dämpfen

- Bewertung: Im Vergleich zu Novo Nordisk ist die Unterbewertung geringer – aber immer noch vorhanden

Fazit: Luxus bleibt gefragt, Bewertung wird realistisch

LVMH bleibt ein europäischer Vorzeigekonzern mit starker Markenmacht. Auch wenn die Bewertung aktuell weniger günstig erscheint als bei Novo Nordisk, ist die Aktie aus meiner Sicht interessant:

- Gutes Aufwärtspotenzial bei mittelfristigem Analgehorizont

- Qualitative Marken mit hohem Wiedererkennungswert und Burggraben

- Bei einem KGV von unter 20 ergibt sich historisch gesehen eine gute Kaufchance -> also alles unter ~500€ (Stand 05/2025)

Hinweis in eigener Sache

Ich bin selbst in LVMH und Novo Nordisk investiert. Diese Analyse spiegelt meine persönliche Meinung wider und dient zur Einordnung – nicht als Empfehlung zum Kauf oder Verkauf.

Disclaimer

Die hier bereitgestellten Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Alle Angaben erfolgen ohne Gewähr. Investitionen in Aktien sind mit Risiken verbunden, bis hin zum Totalverlust.

Verwandter Artikel: Novo Nordisk Aktienanalyse

Was denkst du: Luxus in der Krise kaufen oder lieber warten? Schreib mir gerne einen Kommentar.